Bono (Senet) Nedir?

6102 sayılı Türk Ticaret Kanununun 670 ile 823 maddesi arasında kambiyo senetleri düzenlenmiştir. Bono yani halk arasındaki kullanım adı ile senet ise TTK 776 ile 779 maddeleri arasında ayrıntılı şekilde ele alınmıştır. Kanun ile bu tür senetlerde bulunması zorunlu şekil şartları ve ortak özellikler belirlenmiştir.

Bono hukuki niteliği itibari ile sadece bir ödeme vaadi olup özel şekil şartı ve kurallarına tabi kılındığı için nitelikli bir borç ikrarıdır. TTK 776/1-b gereği bononun kayıtsız ve şartsız belirli bir bedeli ödemek vaadini içermesi gerekir. Bonoyu düzenleyen kişi, lehine bono düzenlenen lehtara ya da bonoyu ondan devralan hamile, bonoda belirtilen meblağı herhangi bir kayda ve şarta bağlı olmaksızın ödemeyi vaat eder.

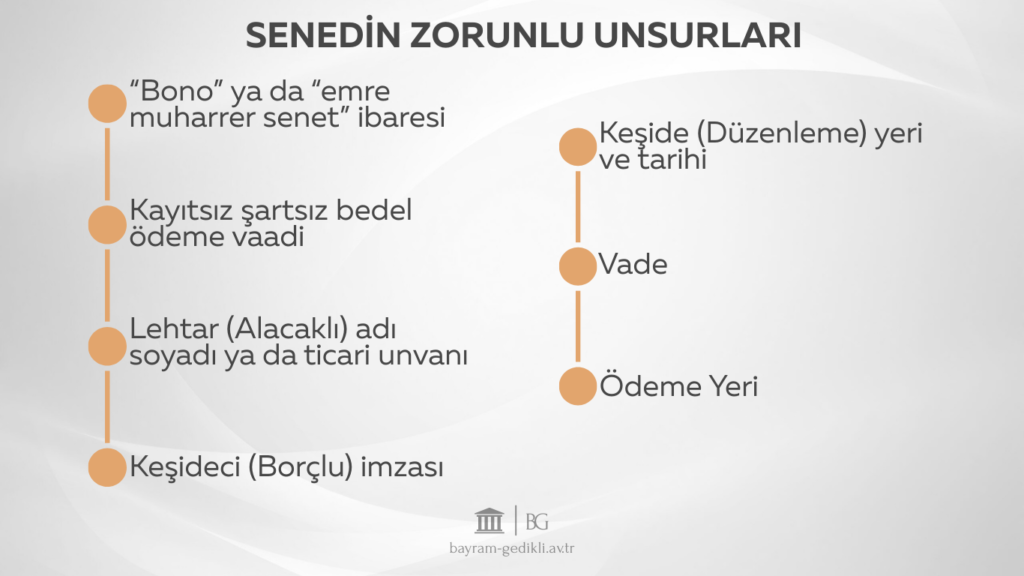

Senedin Zorunlu Unsurları Nelerdir?

Bonoya ait şekil şartları yani senedin zorunlu unsurları TTK’nın 776. maddesinde sayılmış olup aşağıdaki gibidir;

Yukarıda saymış olduğumuz senedin zorunlu unsurları arasında sayılanlardan biri dahi eksik olursa senedin bono niteliği kaybolur. Yukarıdaki şartlardan vade ve ödeme yeri esaslı şekil şartlarından değildir. Yukarıdaki şartların yanında bonoya taraflar isteğe bağlı olarak faiz, bedelin nakden ya da malen alındığı veya yetkili mahkemeyi belirleyen şartları da yazabilir. Bonoda düzenleme tarihinin açık ve belirli yani gün, ay, yıl olarak ifade edilmesi gerekir.

1. Senette Düzenleme Yeri

TTK’nın 776/1-f maddesi uyarınca, senette düzenleme yerinin yazılı olması senedin zorunlu unsurları arasında olup düzenleme yerinin yazılı olması gerekir. Eğer senette düzenleme yeri yazılmamış ise aynı Kanunun 777/4 maddesi gereği düzenleyenin adının yanında yazılı olan yerde düzenlenmiş sayılır. Eğer bono üzerinde düzenleyenin adının yanında herhangi bir yer (il/lçe) yazmıyorsa bono kambiyo vasfını taşımadığından geçersiz sayılır ve kambiyo senetlerine özgü icra takip yoluna başvurulamaz.

Düzenleme yerinin kısaltma olarak yazılmaması, tam hali ile il, ilçe veya köy adının yazılması gerekli olup tavsiyemiz ihtilafa mahal vermemek adına mutlaka düzenleme yeri olarak ilin de yazılması yönündedir. Açık adres gösterilmesine ilişkin bir zorunluluk yoktur. Düzenleme yeri yetkili icra dairesinin tespitinde önem taşır.

“6102 sayılı TTK’nun 776/1-f maddesi gereğince, senette düzenlenme yerinin yazılı olması gereklidir. Aynı Kanunun 777/4. maddesine göre ise, düzenlendiği yer gösterilmeyen bir bononun, düzenleyenin adının yanında yazılı olan yerde düzenlenmiş sayılacağı hükme bağlanmıştır. Hukuk Genel Kurulu’nun 02.10.1996 gün ve 1996/12-590 sayılı kararında da benimsendiği üzere tanzim yeri olarak idari birim adının (kent, ilçe, bucak, köy gibi) yazılması gerekli ve yeterli olup, ayrıca adres gösterilmesi zorunluluğu bulunmamaktadır. Takibin senette geçerli keşide yeri olarak kabul edilen …’da başlatıldığından yetki itirazının reddine karar verilmesi yerindedir.” Yargıtay 12. Hukuk Dairesi 2018/1807 Esas 18/2932 Karar sayılı 22.03.2018 tarihli ilamı

Kısaltma olarak düzenleme yerinin yazılması halinde söz konusu kısaltma herkes tarafından anlaşılamıyorsa eldeki senet kambiyo vasfını yitirir. Dolayısıyla İİK 170/a maddesi gereği takibe konu senedin kambiyo vasfına sahip olmadığından kambiyo senetleri özgü başlatılan icra takibinin iptaline karar verilir.

Senette düzenleme yerinin bulunmaması halinde İİK madde 170/a gereği kambiyo senetlerine özgü takibin iptaline karar verilir veya kambiyo senetlerine özgü takip yoluna başvurulamaz. Bunun yanında senet düzenleme yerinin bulunmaması halinde o senet bono olarak kabul edilmeyeceğinden ciro yoluyla devir de mümkün olmaz. Böyle bir durumda alacağın devri ciro ile değil alacağın temliki usulüne göre yapılabilir.

2. Senette İmza Nasıl Olmalı?

Kambiyo senedi düzenlenirken el ile imza atılması zorunludur. TTK madde 688/7 gereği senedi düzenleyenin imzası yeterli olup İmzanın yanında ayrıca imza atanın yani borçlunun isminin yazılmasına dair bir zorunluluk yoktur. Kaşe, mühür gibi araçlar ile imzanın basılması el ile atılan imza olarak kabul edilmez.

Düzenleyenin yani borçlunun imzasını, bono metnini kapsayacak bir biçimde senedin altına atması gerekir. Uygulamada bono olarak düzenlenmek istenen bir senette, düzenleyenin, senedin sağ alt kısmına imza atma suretiyle imzalanmakta olup bu geçerli bir imzadır. Hukuken geçerli bir bono için borçlunun yalnızca bir imza atması yeterlidir.

3. Senette Tanzim / Düzenleme Tarihi

Bonoda tanzim yani düzenleme tarihinin bulunması zorunludur. Bonoda düzenleme tarihi ister düzenlendiği sırada ileri bir tarih olarak yazılmış olsun, ister alacaklı tarafından sonradan yazılmış olsun bononun niteliğini etkilemez, kambiyo senetlerine özgü yolla takip yapılabilir. Bonoda yer alan tanzim tarihi ise vade tarihinden sonraki bir tarih olamaz. Eğer böyle bir durum olursa bono geçersiz hale gelir.

“Dava konusu bononun tanzim tarihi itibariyle somut olaya tatbiki gereken mülga 6762 Sayılı Türk Ticaret Kanunu’nun (TTK) 688.maddesi hükmü uyarınca bir bono veya emre muharrer senet; diğer unsurlarının yanı sıra; tanzim edildiği tarihi ve vadeyi ihtiva etmelidir. Aynı yasanın 689.maddesinde ise, vadesi gösterilmemiş olan bononun görüldüğünde ödenmesi şart olan bir bono sayılacağı hususu ile tanzim edildiği yer ve ödeme yerine ilişkin haller mahfuz olmak üzere TTK 688.maddesinde yer alan unsurları taşımayan bir senedin ‘bono’ sayılmayacağı hükme bağlanmıştır. Doğal olarak da, bir bononun üzerinde yazılı bulunan vade tarihinden sonra tanzim edilmesi düşünülmeyeceğinden tanzim tarihinin vade tarihinden sonra olması halinde bono geçersiz hale gelecektir.” Yargıtay Hukuk Genel Kurulu 2013/119 Esas 2013/1459 Karar sayılı 09.10.2013 tarihli ilamı

4. Senette Keşideci Nedir?

Senette keşideci, senedi düzenleyen, borçlu olarak imzayı atan kişidir. Bonodan doğan sorumluluk doğrudan doğruya imza atana ait olur. Eğer tüzel kişi temsilcisi tarafından bono düzenlenmişse sorumluluk temsil edilen tüzel kişiye ait olur.

Eğer tüzel kişi adına yetkisiz bir kişi tarafından bono düzenlenmişse TTK 778/1. maddesi gereği imza atan kişinin kendisi bonodan dolayı bizzat sorumlu olur. Eğer tüzel kişilik, şirket yetkisiz kişinin düzenlediği bonoyu onarsa borçlu sıfatı artık şirket tüzel kişiliğine ait olacaktır.

Bononun geçerli olması için tek imza yeterlidir ve senet ön yüzüne atılan ikinci imza aval şerhi (kefil) sayılır. Düzenleyen kişi tarafından ön yüze iki imza atılması halinde bu imzalar TTK 700 gereği aval kabul edilemez.

Bonoda tüzel kişi temsilcisi tarafından şirket kaşesi basılması ve basılan kaşe üzerine imza atılması yeterli ve zorunludur. Tüzel kişi temsilcisinin ayrıca ticari kaşe dışına ikinci bir imza atması gerekmez. Eğer tüzel kişi temsilcisi, şirket kaşesinin üzerine atılan imzası dışında boşluğa bir imza da atarsa bu durumda kendisi de borçtan kendi mal varlığı ile sorumlu olur.

Yerleşik Yargıtay içtihatlarına göre; aynı kişi tarafından atılan ikinci imza şirket kaşesinin üzerine atılırsa senedin tek borçlusu temsil edilen şirket olacaktır. İkinci imza eğer şirket kaşesi dışında açığa atılırsa temsilcinin / senedi düzenleyenin şirket lehine aval verdiği yani şirketle birlikte kendisi de borçtan sorumlu olacaktır.

5. Senette Vade Tarihi Zorunlu Mu?

Bonoda vade tarihi ihtiyari unsurdur. Bonoda vadenin yazılmamış olması TTK 77/2 gereğince görüldüğünde ödeneceği anlamına gelir, bononun geçersizliği sonucu doğmaz.

Çift vadeli bonolar kambiyo senedi özelliği taşımaz. Uygulamada kimi kırtasiyelerden alınan bonolarda/senetlerde hem ödeme hem tediye tarihi yazmakta olup bu şekilde iki tarih içerecek senetlerin ileride uyuşmazlık yaratması mümkündür. Dolayısıyla tavsiyemiz sadece ödeme tarihi ya da sadece vade tarihi ibaresi içeren senetlerin/bonoların alınarak doldurulmasıdır. Yargıtay içtihatları da bu yöndedir. Çift vade içeren senetler kambiyo senedi vasfı taşımadığından kambiyo senetlerine özgü haciz yolu ile takip de yapılamaz.

“Takip dayanağı senedin düzenlenme tarihi itibariyle yürürlükte bulunan 6102 sayılı TTK’nın 778. maddesinin göndermesi ile bonolar hakkında da uygulanması gereken aynı Kanun’un 703. maddesine göre, çift vadeli olarak düzenlenen senetler, bono vasfında sayılamaz.” Yargıtay 12. Hukuk Dairesi 2025/1163 Esas 2025/2667 Karar sayılı 25.03.2025 sayılı ilamı

“Somut olayda, takip dayanağı bonoda, “tediye tarihi” başlığı altında 01/04/2017 tarihinin yazıldığı, bononun metin kısmında ise ödeme tarihi olarak 15/05/2017 tarihinin yazılı olduğu, bu haliyle de söz konusu senedin çift vade taşıdığı görülmektedir.” Yargıtay 12. Hukuk Dairesi 2020/2516 Esas 2020/10070 Karar sayılı 19.11.2020 tarihli ilamı

6. Senette Lehtar

Lehtar, senedin alacaklısı olan kişidir. 6102 sayılı Türk Ticaret Kanununun 776/1-e maddesi gereği bonoda lehtarın ad ve soyadının, şirket ise ticaret ünvanının yazılması zorunludur. Lehtar, senedin zorunlu unsurları arasında sayılmıştır. Aksi durumda belge, bono vasfını taşımaz, kambiyo senetlerine özgü yolla icra takibi yapılamaz. Lehtarın adı, bononun herhagi bir yerinde, senedin arka yüzünde bile yazılabilir.

İcra takibine dayanak olarak gösterilen bonolarda lehtar kısmı boş bırakılırsa, lehtar gerçek veya tüzel kişi olarak ad veya ünvanı yazılarak gösterilmezse İcra İflas Kanunu 170/a-2 maddesi gereği takibin re’sen iptaline karar verilir.